(图2)

(图3)

(图4)

答案↓

注意啦!答案揭晓!

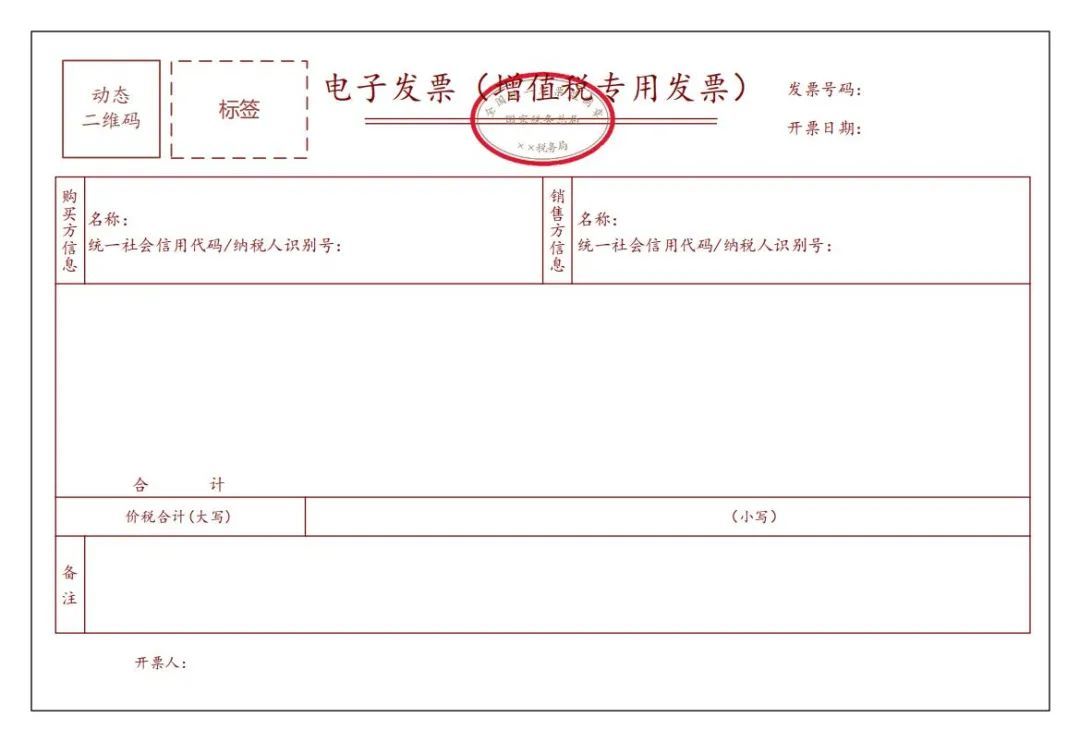

全面数字化的电子发票(专用发票),也就是“数电票”。

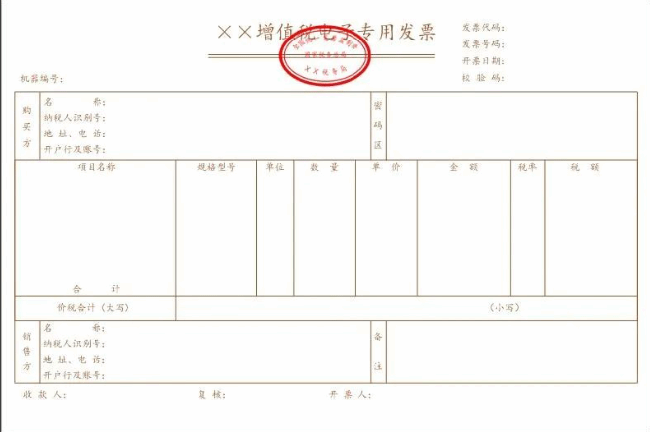

通过电子发票服务平台开具的纸质增值税专用发票,也就是“数电纸票”

| | | | |

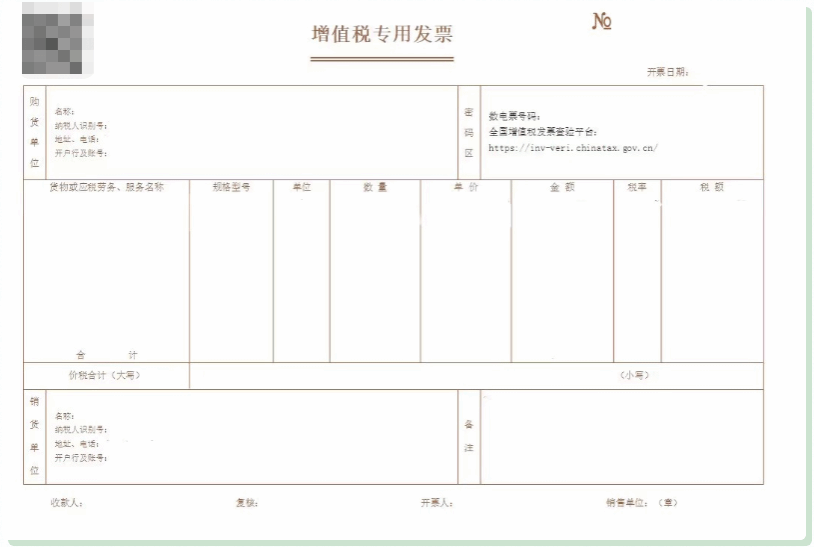

| | 简化发票票面样式:1.采用电子签名代替原发票专用章;2.将“货物或应税劳务、服务名称”栏次名称简化为“项目名称”;3.取消了原“销售方:(章)”栏次。 | 1.数电票的发票号码为20位;2.试点纳税人从事特定行业、发生特殊商品服务及特定应用场景业务的,票面左上角会展示特定业务类型字样;3.取消密码区,发票代码、机器编码,发票专用章及企业数字签名,开户银行、银行账户、收款人、复核人可展示在备注栏中。 | 1.票面与纸质发票一致;2.取消密码区,发票代码、机器编码等信息,变更为数电票号码与全国统一查验平台网址。 |

| | |

| | | 通过税务数字账户自动交付,也可以通过电子邮件、二维码、电子文件导出等方式自行交付 | |

| 购买方或销售方纳税人在增值税发票管理系统(以下简称“发票管理系统”)中填开《开具红字增值税专用发票信息表》(以下简称《信息表》)。根据购买方是否已将专票用于申报抵扣,开具《信息表》的方式分为两类:①购买方已将专票用于申报抵扣,则由购买方在发票管理系统中填开并上传《信息表》;②购买方未将专票用于申报抵扣,则由销售方在发票管理系统中填开并上传《信息表》 | (一)购买方已进行用途确认或入账确认的,销售方或购买方可以填开并上传《红字发票信息确认单》,经对方确认后,确认即开票,销售方无需再进入专门开具模块进行开具红票操作; (二)购买方未做用途确认及入账确认的,录入确认即开票,销售方无需再进入专门开具模块进行开具红票操作。注意:红冲数电纸票时仍需手动开具红字发票 |

如果通过这些区别还是不能辨别发票或者担心真伪,还有以下两种方式帮助大家进行发票查验识别:

登录福建省电子税务局https://etax.fujian.chinatax.gov.cn/xxmh/html/index.html

点击【我要办税】—【税务数字账户】—【发票查验】,即可进行发票的单张查验和批量查验。

登录全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn/)可以支持增值税专用发票、增值税普通发票(折叠票)、增值税普通发票(卷票)、增值税电子专用发票、增值税电子普通发票(含收费公路通行费增值税电子普通发票)、电子发票(增值税专用发票)、电子发票(普通发票)、机动车销售统一发票、二手车销售统一发票在线查验。